万一のときにも収入を保障してくれる保険って?

「必要保障額」という考え方をご存知ですか。

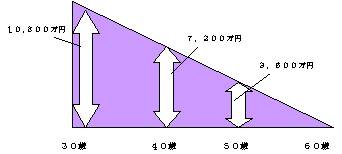

仮に毎月30万円の収入がある世帯主に万一のことがあった場合、30歳で保険事由が発生するケースと50歳で保険事由が発生するケースとでは、生涯賃金に差がでてきます。

<ケース① 30歳で保険事由が発生した場合>

※60歳まで勤務と仮定

月/30万円×12ヶ月×30年間=10,800万円

お給料を受け取るはずだったと言うことになります。

<ケース② 50歳で保険事由が発生した場合>

※60歳まで勤務と仮定

月/30万円×12ヶ月×10年間=3,600万円

お給料を受け取るはずだったと言うことになります。

そう考えると、年齢が若い時には大きな保障が必要になりますし、年齢が高くなるにつれて保障が小さくなると考えられます。この考え方を「必要保障額」と呼んでいます。通常お子さまの成長に合わせて、死亡保障額は小さくなり、逆に医療保障やセカンドライフの資金づくりなどのニーズが高くなることが予想されます。

この考え方を基につくられている保険が、「収入保障定期保険」「家計保障定期保険」と呼ばれている保険です。

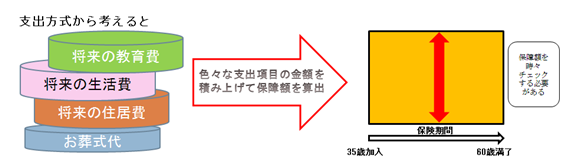

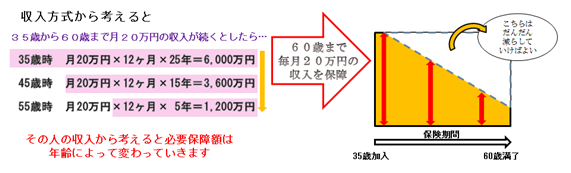

生命保険は、支出から考える方法が一般的ですが、収入から考えるというのも一つの方法です。

たとえば毎月世帯主のお給料が入ってくるのと同じように、世帯主に万一の場合も、世帯主に代って配偶者の口座へ保険金が毎月振り込まれます。

毎月受取る金額と受取る期間は設定できます。例えば一部を毎月、残りを一時金でもらうという方法も選択できます。

たばこを吸っていない場合や、BMI(肥満度)の数値が一定値以内であれば、保険料が割引になる可能性もあります。

「ご自分に必要な保障額はいくらか?」「今入っている保険にムダはないか?」

ご家族の年齢や必要保障額によって、ご自身の保険を考えていく必要がありますね。

これからのライフプランや必要な保障について一緒に考えてみませんか?

すまいるプラザでは収入保障保険はもちろん、その他の保険についても、必要保障額や保険の考え方について、分かりやすくご案内します。

保険セミナーや保険相談会も定期的に開催!

関連リンク